10 DPLK Terbesar Kuasai 92% Pangsa Pasar DPLK di Indonesia

Oleh: Syarifudin Yunus, Edukator Dana Pensiun Asosiasi DPLK

BOGOR-KITA.com, JAKARTA – OJK telah meluncurkan “Peta Jalan Dana Pensiun Indonesia 2024-2028” di Yogyakarta pada 8 Juli 2024. Peta jalan jalan industri dana pensiun ini diharapkan mampu menjadi katalisator untuk mempercepat pertumbuhan dana pensiun di Indonesia, baik kepesertaan maupun aset kelolaan. Di samping sebagai antisipasi terhadap dinamika perubahan ekonomi dan demografi yang berkembang di era digital.

Sesuai dengan UU No. 4/2023 tentang P2SK dan POJK 27/2023 tentang Penyelenggaraaan Usaha Dana Pensiun, adalah sebuah keharusan dana pensiun melakukan perubahan strategi dan penyesuaian arah pengembangannya ke depan serta mengatasi tantangan yang selama ini menjadi persoalan.

Dalam buku “Peta Jalan Pengembangan dan Penguatan Dana Pensiun Indonesia 2024-2028” disebutkan salah satu tantangan paling utama (bila tidak mau disebut kendala) Dana Pensiun Lembaga Keuangan (DPLK) untuk berkembang adalah lemahnya dukungan pendiri terhadap pengembangan DPLK-nya sendiri. Sebagai badan hukum yang bersifat “unit bisnis”, DPLK relatif kurang mendapat perhatian dari pendirinya.

Sesuai dengan focus group discussion dengan seluruh pemangku kepentingan program pensiun sukarela, lemahnya dukungan pendiri DPLK “diduga” menjadi tantangan paling utama. Dalam konteks itu, berimplikasi terhadap masih terbatasnya dukungan pendiri terhadap pengembangan 1) infrastruktur, 2) digitalisasi DPLK, dan 3) kompetensi SDM. Bila pun dukungan pendiri sudah cukup baik, sering kali belum optimal. Masih menjadi bagian dari shared services operasional, yang dikelola dan digunakan oleh dan dengan pendiri.

Bisa jadi, dari perspektif pendiri, dukungan pendiri terhadap DPLK sangat terkait dengan kontribusi pendapatan (revenue) dan kesesuaian sinergi dengan keseluruhan portofolio produk keuangan yang ditawarkan, baik bank umum, asuransi jiwa, dan nantinya manajer investasi yang boleh mendirikan DPLK sesuai mandat UU P2SK.

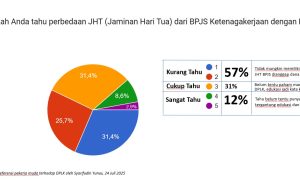

Data OJK menyebut diestimasikan rata-rata proporsi aset industri DPLK hanya sebesar 37% dari total aset pendiri dan rata-rata proporsi pendapatan (revenue) industri DPLK hanya sebesar 0,8% dari total pendapatan pendiri (sesuai FGD akademisi 2024). Data per Desember 2023, dapat disimak bahwa 10 DPLK terbesar saat ini diperkirakan menguasai 92% dari total pangsa pasar DPLK di Indonesia. Itu berarti, 15 DPLK lainnya menempati hanya 8% dari pangsa pasar yang ada. Maka mau tidak mau, upaya pengembangan dan penguatan DPLK ke depan menjadi penting dilakukan dan diprioritaskan. Diantaranya, sesuai regulasi yang berlaku, penguatan istilah PLT (Pelaksana Tugas Pengurus) menjadi “Pengurus” yang tidak dapat merangkap jabatan, adanya Dewas Pengawas minimal 2 orang (salah satunya pihak independen), tidak boleh menyerahkan pengelolaan aset DPLK kepada pihak ketiga, termasuk digitalisasi DPLK utamanya layanan bersifat online seperti pendaftaran, perubahan arahan investasi, dan pengajuan pembayaran manfaat pensiun.

Peta Jalan Dana Pensiun di Indonesia, telah menyiratkan dengan tegas akan 3 (tiga) arah pengembangan dana pensiun ke depan, yaitu:

1. Digitalisasi Dana Pensiun. Untuk mendorong kemudahan akses kepesertaan DPLK sekaligus edukasi publik, di samping mendukung pengelolaan DPLK secara lebih efisien.

2. Ketersediaan Program Pensiun Sektor Informal. Untuk memberi kesempatan pekerja sektor informal memiliki program pensiun yang sesuai dengan karakteristik pekerja sektor informal yang kini lebih mendominasi pekerja di Indonesia, mencapai 60% dari total angkatan keja atau mencapai 80 juta pekerja informal.

3. Adanya pergeseran trend terkait skema program pensiun dari defined benefit (manfaat pasti) menjadi defined contribution, (iuran pasti) sehingga arah pengembangnan lebih fokus kepada pengelolaan dan strategis investasi yang lebih optimal.

Harus diakui, saat ini tingkat inklusi dana pensiun (DPLK dan DPPK) baru mencapai 5,42% (dengan tingkat literasi 30,46% SLIK OJK, 2022). Dari sisi kepesertaan, DPLK diikuti 3,96 juta peserta, sedangkan DPPK mencapai 1,1 juta peserta. Berarti total peserta dana pensiun mencapai 5 juta peserta.

Maka mau tidak mau, untuk pengembangan dan penguatan industri dana pensiun ke depan, komitmen pendiri DPLK (Bank Umum, Asuransi Jiwa, Manajer Investasi) harus lebih ditingkatkan. Setidaknya untuk meningkatkan kepesertaan dan aset kelolaan dana pensiun, khususnya melalui edukasi dan kemudahan akses membeli DPLK. Di sisi lain, peraturan untuk mendirikan DPLK bagi Manajer Investasi pun harus dipermudah sehingga animo munculnya “pemain baru” DPLK sesuai amanat UU P2SK bisa diwujudkan.

Harapannya, bila ada “pemain baru: DPLK maka akan ada “cara beda” dalam edukasi dan menyediakan akses DPLK ke depan. Sehingga tercipta iklim bisnis DPLK yang berkualitas, transparan, dan kompetitif. Maka BCL, Baca Cermati dan Lakukan antisipasi ke depan. Salam #YukSiapkanPensiun.